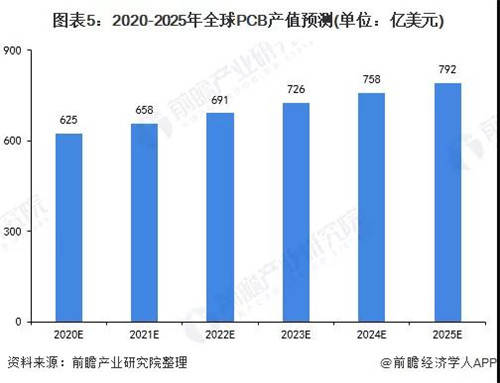

2020Ρξ»Ϊ«ρPCB≤ζ“Β –≥Γœ÷Ή¥ΦΑΖΔ’Ι«ς ΤΖ÷Έω

PCB––“Β «»Ϊ«ρΒγΉ”‘ΣΦΰœΗΖ÷≤ζ“Β÷–≤ζ÷ΒΉν¥σΒΡ≤ζ“ΒΘ§“≤ «ΒγΉ”–≈œΔ≤ζΤΖ÷Τ‘λΒΡΜυ¥Γ≤ζ“ΒΓΘ2019ΡξΘ§ ήΕύ÷Ί“ρΥΊ”ΑœλΘ§»Ϊ«ρPCB––“Β≤ζ÷ΒΆ§±»–ΓΖυœ¬Μ§1.7%Θ§ΈΣ613“ΎΟά‘ΣΓΘ2020Ρξ–¬ΙΎΖΈ―ΉΕ‘––“ΒΥδ”–Υυ”ΑœλΘ§ΒΪ5GΒΡΩλΥΌΖΔ’Ι»ΟPCB––“ΒΒΡ≥…≥ΛΩ’Φδ≤ΜΕœΦ”¥σΘ§‘ΛΦΤ2020Ρξ»Ϊ«ρPCB≤ζ÷ΒΈΣ625“ΎΟά‘ΣΘ§÷Ν2025Ρξ¥οΒΫ792“ΎΟά‘ΣΓΘ

”ΓΥΔΒγ¬ΖΑε(Printed Circuit BoardΘ§Φρ≥ΤPCB)––“Β «ΒγΉ”–≈œΔ≤ζΤΖ÷Τ‘λΒΡΜυ¥Γ≤ζ“ΒΘ§“≤ «»Ϊ«ρΒγΉ”‘ΣΦΰœΗΖ÷≤ζ“Β÷–≤ζ÷ΒΉν¥σΒΡ≤ζ“ΒΓΘPCB”Π”ΟΝλ”ρΙψΖΚΘ§–ΓΒΫΦ“ΒγΘ§¥σΒΫΧΫ≤βΚΘ―σ÷°άύΒΡ≤ζΤΖΘ§÷Μ“Σ¥φ‘ΎΒγΉ”‘ΣΤςΦΰΘ§ΥϋΟ«÷°ΦδΒΡ÷ß≥≈ΓΔΜΞΝΣΨΆ“Σ”ΟΒΫPCBΓΘ

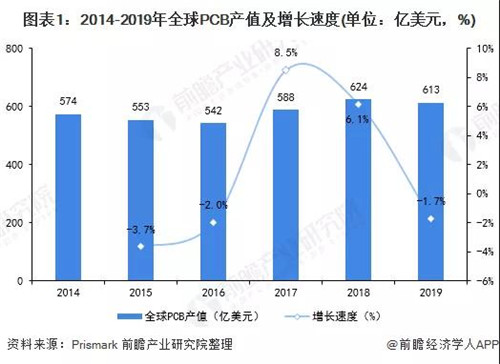

2019Ρξ»Ϊ«ρPCB≤ζ÷Β–ΓΖυœ¬Μ§

ήΟ≥“ΉΡΠ≤ΝΓΔ÷’ΕΥ–η«σœ¬ΫΒΚΆΜψ¬ ±α÷ΒΒ»”ΑœλΘ§»Ϊ«ρPCB≤ζ÷ΒΈΣ613“ΎΟά‘ΣΘ§Ϋœ2018ΡξΒΡ624“ΎΟά‘Σ–ΓΖυœ¬Μ§1.7%ΓΘ ÷Μζ «PCBΉν÷ς“ΣΒΡ”Π”Ο≥ωΚΘΩΎΘ§‘Ύ ÷Μζ≥ωΜθΝ§–χ»ΐΡξ≥ωœ÷ΥΞΆΥΒΡ«ιΩωœ¬Θ§»Ϊ«ρPCB’ϊΧε≤ζ÷Βœ¬Μ§ΖυΕ»»‘ΡήΈ§≥÷‘ΎΫœ–ΓΒΡ«χΦδάοΘ§5G«ΑΤΎΜυ¥ΓΫ®…η“≤ «“Μ¥σΙΊΦϋΘ§Τδά≠ΜΊΝΥ“Μ≤ΩΖ÷PCBΒΡ–η«σΓΘ

÷–Ιζ –≥Γ±μœ÷”≈”ΎΤδΥϊ«χ”ρ

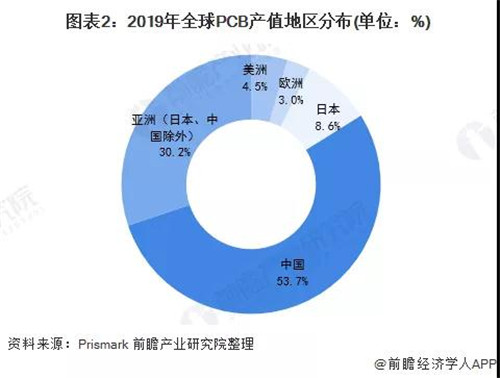

¥”«χ”ρ –≥Γά¥Ω¥Θ§÷–Ιζ –≥Γ±μœ÷”≈”ΎΤδΥϊ«χ”ρΓΘ2019Ρξ÷–ΙζPCB––“Β≤ζ÷Β‘ΦΈΣ329“ΎΟά‘ΣΘ§–ΓΖυ‘ω≥Λ0.7%Θ§»Ϊ«ρ’Φ±»‘Φ53.7%Θ§ «2019ΡξΈ®“Μ≥…≥ΛΒΡΒΊ«χΘ§’β÷ς“ΣΒΟ“φ”Ύ5GΜυΒΊΧ®ά≠ΧßœύΙΊΒγ¬ΖΑεΙ©”Π…ΧΒΡΗΏΕ»≥…≥ΛΓΘ

2019ΡξΘ§Υδ»Μ÷–ΟάΟ≥“Ή’ΫΖΔΤπΒ÷÷ΤΜΣΈΣ––Ε·Θ§ΒΪ“‘ΡΩ«Α»Ϊ«ρΗςΙζ≤…”ΟΜΣΈΣ…η±ΗΧ§Ε»Θ§ΜΣΈΣ‘Ύ5G ±¥ζΒΡ –’Φ¬ »‘”–≥…≥ΛΒΡΩ’ΦδΓΘΕχΥφΉ≈5GΓΔ¥σ ΐΨίΓΔ‘ΤΦΤΥψΓΔ»ΥΙΛ÷«ΡήΓΔΈοΝΣΆχΒ»––“ΒΩλΥΌΖΔ’ΙΘ§“‘ΦΑ≤ζ“Β≈δΧΉΓΔ≥…±ΨΒ»”≈ ΤΘ§÷–ΙζPCB––“ΒΒΡ –≥Γ’Φ±»»‘ΫΪΫχ“Μ≤ΫΧα…ΐΓΘ

¥ΥΆβΘ§2019Ρξ»’±ΨΒγ¬ΖΑεΉή≤ζ÷Β‘ΦΈΣ52.88“ΎΟά‘ΣΘ§Ά§±»œ¬Μ§2.8%Θ§’Φ»Ϊ«ρ –≥ΓΒΡ8.6%ΓΘ¥”»’±ΨΒγ¬ΖΑε≤ζ“ΒΒΡ≤ζΤΖ≤ΦΨ÷ά¥Ω¥Θ§»’±Ψ»μΑεΙΪΥΨΈΣΝΥ±ήΟβ ÷Μζ”Π”ΟΦΛΝ“ΨΚ’υœ¬Θ§«÷ ¥ΒΫΙΪΥΨΒΡΜώάϊΥ°ΉΦΘ§Εχ≤…”ϻΠ÷ΜζΫϋΤϊ≥ΒΓΔΜζΤς»ΥΓΔ…ζ“ΫΒ»–¬–Υ”Π”ΟΒΡ≤Ώ¬‘Θ§≥…Ιϊ»γΚΈ»‘¥ΐΙέ≤λΓΘ

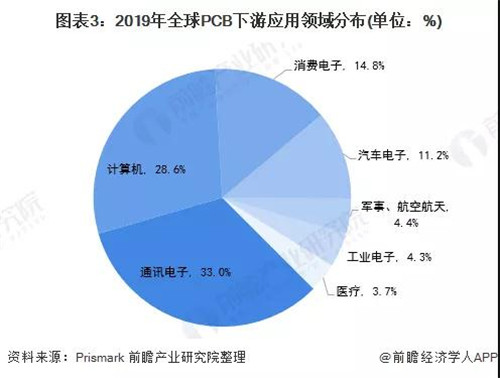

Ά®―ΕΒγΉ” «÷ς“Σ”Π”ΟΝλ”ρ

¥””Π”ΟΝλ”ρά¥Ω¥Θ§2019Ρξ¥σΕύ ΐPCBœΗΖ÷ –≥Γ“≤ΕΦ≥ωœ÷ΝΥœ¬Μ§Θ§ΒΪΕ‘5GΆχ¬γΚΆ ΐΨί÷––ΡΒ»Μυ¥Γ…η ©”Π”ΟΝλ”ρΒΡ–η«σ―”–χΝΥ2018ΡξΒΡ‘ω≥ΛΧ§ ΤΘ§Τδ÷–ΖΰΈώΤς/ ΐΨί¥φ¥ΔΝλ”ρ≤ζ÷ΒΆ§±»‘ω≥Λ3.1%ΘΜΑϋΚ§ΖΰΈώΤς/ ΐΨί¥φ¥ΔΒΡΦΤΥψΜζΝλ”ρ’Φ»Ϊ«ρPCB≤ζ÷ΒΒΡ±»÷Ί‘ρ¥οΒΫ28.6%ΓΘΒΪ’ϊΧεά¥Ω¥Θ§Ά®―ΕΒγΉ”»‘»Μ «PCB––“ΒΉν÷ς“ΣΒΡ”Π”ΟΝλ”ρΘ§2019Ρξ’Φ»Ϊ«ρPCB”Π”Ο –≥ΓΒΡ±»÷Ί¥ο33.0%ΓΘ

ΤΏ¥σ÷–Ιζ≥ß…Χ…œΑώ»Ϊ«ρTOP10ΑώΒΞ

œ¬”Έ≤ζ“ΒΒΡ≥…≥Λ–‘ «PCBΤσ“ΒΖΔ’ΙΒΡ÷Ί¥σ”–άϊΧθΦΰΓΘ ή“φ”ΎΧ®œΒODM/EMS≥ßΓΔΡΘΉι≥ßΓΔΑκΒΦΧεΤσ“Β‘ΎPCΦΑ ÷Μζ≤ζ“ΒΝ¥ΒΡ÷Ί“ΣΒΊΈΜΘ§’ιΕΠΓΔ–ά–ΥΓΔΜΣΆ®ΓΔΫΓΕΠΒ»Χ®œΒPCBΤσ“Β¬Ϋ–χΫχ»κ»Ϊ«ρ«Α °¥σPCB≥ß…Χ≈≈––ΑώΓΘΤδ÷–Θ§”κΤΜΙϊ“ΒΈώΫτΟήœύΙΊΒΡFPCΨόΆΖ’ιΕΠ≥…ΈΣ2019Ρξ»Ϊ«ρΒΎ“ΜPCB…ζ≤ζ…ΧΓΘΉήΧεά¥Ω¥Θ§‘Ύ2019Ρξ»Ϊ«ρPCB≥ß…ΧTOP10÷–Θ§7Φ“÷–ΙζΤσ“Β…œΑώΓΘ

≤ζ÷ΒΙφΡΘ‘ΛΦΤ≥÷–χά©¥σ

Ϋχ»κ2020ΡξΘ§–¬ΙΎΖΈ―ΉΥδ»Μ¥ρ¬“ΝΥ5GΒΡΫχ’ΙΘ§ΒΪΗςΙζ»‘ΗςΉ‘‘Ύ5GΨΚ’υ÷–Τ¥≤ΪΓΘ‘Ύ“Ώ«ι»Φ…’Ά§ ±Θ§ΗςΙζΆΗΙΐ ΐΈΜΩΤΦΦΦύΩΊ“Ώ«ιΖΔ’ΙΘ§“―Χα‘γ‘ΛΦϊ5GΓΔ‘ΤΕΥΦΑAIΒ»––“ΒΒΡΉΣΜζΘ§»γ‘ΕΕΥΫΧ―ßΓΔ÷«Μέ’οΝΤΓΔ≤ζ“ΒΖγΩΊAIΜ·Β»Έ¥ά¥ ΐΈΜ…ζΜν«ιΨ≥“≤“ρ¥ΥΧα«ΑΤτΕ·ΓΘ

ΨΆ’ϊΧε2020ΡξΒΡΖΔ’Ι«ς Τά¥Ω¥Θ§5G»‘Ψ… «¥χΕ·≤ζ“ΒΨ≠ΦΟ≥…≥ΛΒΡΙΊΦϋΕ·ΡήΘ§‘ΛΦΤ2020Ρξ»Ϊ«ρPCB≤ζ÷Β≥…≥Λ¬ ΈΣ2%Θ§≤ζ÷ΒΙφΡΘ‘ΦΈΣ625“ΎΟά‘ΣΓΘ2020Ρξ÷Ν2025ΡξΘ§‘ΛΦΤ»Ϊ«ρPCB≤ζ÷ΒΡξΨυΗ¥Κœ‘ω≥Λ¬ ‘ΦΈΣ5%Θ§2025ΡξΘ§»Ϊ«ρPCB≤ζ÷Β‘ΛΦΤΫ”Ϋϋ800“ΎΟά‘ΣΓΘ

|

|

|

|||

Αφ»®Υυ”–©ΙψΕΪ ΓΒγ¬ΖΑε––“Β–≠Μα/…νέΎ –œΏ¬ΖΑε––“Β–≠Μα

…νέΎ –ΙβΟς«χΖοΜΥΫ÷ΒάΕΪΩ”…γ«χΩΤΡή¬ΖΘ®Ρœ―”…λΕΈΘ©808Κ≈≥γ¥ο¥σœΟ1501 ” ±ύΘΚ518107

ΒγΜΑΘΚ0755-86605586/26054733 ¥Ϊ’φΘΚ0755-26054933 E-mailΘΚlucy@spca.org.cn

––“Β–≠ΜαΖΰΈώΆΕΥΏΒγΜΑΘΚ0755-26054733 ΆΕΥΏ” œδΘΚlucy@spca.org.cn

ICP±ΗΑΗ±ύΚ≈ΘΚ‘ΝICP±Η10072500Κ≈