台湾PCB产业2009年回顾与2010年展望

一、前言

2009年对于全球PCB厂商而言,是相当险峻的一年,市场环境变化莫测考验PCB厂商的应变能力。金融风暴后,消费模式逐渐走向精打细算、缩衣节食,为了顺应需求市场变化,系统厂无不试图藉由提供更低廉的价格以刺激市场成长,也因此2009年能维持正成长的系统产品,多半是以诉求平价超值的产品为主,如Netbook、CULV NB、降价幅度超过两成的LCD TV,而价格变化不大的DT、高阶NB、中高阶手机出货量皆下滑,因此,使得全球2009年PCB产业大幅衰退23%。

这一波的衰退虽然也使得台湾PCB产业大幅受创,但在台湾最大竞争对手日商面临日币升值,及日系品牌厂新产品开发趋于保守的情况下,出现转单效应,为台湾PCB产业制造出一个迈向全球产值第一大的大好机会。台湾板厂在景气尚未明朗前,仍持续加码于中国大陆扩厂、欣兴与全懋以产品互补地思考角度进行合并,以及各PCB厂商开始有能力接到新产品的第一手订单…等现象,皆显示台湾PCB业者开始试图站在领导者的角色,思索如何进行策略布局。

二、2009年全球PCB产值衰退23%

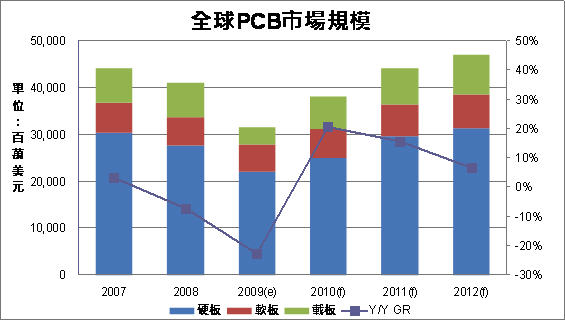

如图1所示,2009年全球PCB产值为31,636百万美元,相较于2008年衰退23%,其中以载板衰退最多,相较于2008年约衰退50%,主要的原因在于虽然2009年NB出货量仍维持微幅成长,但主要来自Netbook的热销所致,Intel于第二季推出的CULV平台也带来一部分常规NB销售量的成长,然而此两项产品对于DT与中高阶NB产生排挤效果,造成DT与中高阶NB销售量大幅下滑,此外Netbook与CULV NB所使用的载板无论在规格及单价上,均不及DT以及中高阶NB所使用的载板。

全球硬板市场相较于2008年衰退20%。由于DT出货量衰退、高阶NB出货量下降,而唯一成长的Netbook用PCB面积相对小,因此PC用板无论是出货面积或产值均衰退。通讯市场部分,Smart Phone在手机市场一枝独秀,带动二阶、三阶HDI的需求量上升,而一般手机市场部份仅大陆白牌/山寨市场出现成长,在PCB的采用上以多层板为主,部份会用到一阶HDI。由于中高阶手机市场仍占全球手机出货量的五成以上,因此这两个市场的成长,仍难以支撑整体手机用板市场。

全球软板市场仅较2008年微幅衰退3.8%,软板受惠于NB改采LED背光、Smart Phone软板设计片数增加及触控热潮…等新应用的出现,使得软板市场于PCB产业中表现相对稳定许多。

三、台湾PCB市场2009年衰退25%

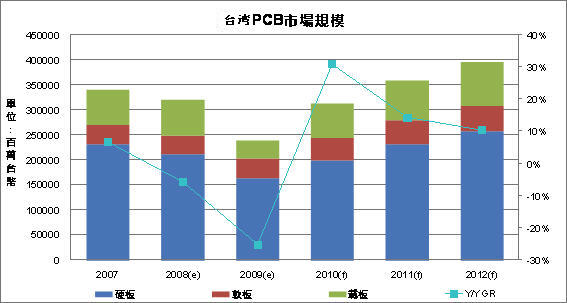

2009年台湾PCB产值为239, 747百万新台币,相较于2008年衰退25.1%,境内占55%、境外占45%。由于台湾载板产值居全球第二大市占率27%,2009年上半年载板市场面临产值几乎砍半的衰退局面,为台湾PCB产值衰退幅度略大于全球的原因。

2009年所有的PCB产品别中,软板异军突起表现极为强势逆势成长10%,主要原因有三:日圆升值、软板产业秩序好转及市场应用增加。受惠于景气不佳及日币升值,使台湾软板厂得以有机会深耕欧美手机大厂供应链,而日本软板厂在成本无法负荷下也开始对台释单。软板市场秩序重整也是造成软板市场逆势成长的重要原因,2008年陆资软板小厂出现一波倒闭潮,市场价格破坏者减少,使软板市场供需恢复平衡、价格回稳,订单也集中回留至台商手上。

另外,目前可携式电子产品轻薄的趋势,加深对软板的应用,2009年两大热门产品Smart Phone与NB采LED背光市场浮现,对软板产生新的需求,为软板市场注入一剂强心针,在台湾手机、NB代工市场皆居于全球之冠的背景下,因此使台湾软板厂商成为最大的受惠者。

四、台湾厂商动态

即使2009年市况不佳,台湾厂商于中国大陆扩厂动作仍未停滞,不只是PCB厂有扩厂规划,上游的材料厂商,如长兴化工、台燿、南亚…等也有扩厂动作,另外,今年PCB厂转投资的动作仍持续,如光电板厂定颖买下触控面板厂嵩达光电…等。

中国大陆内需市场畅旺以及景气逐季回稳,让厂商对于PCB市场后市更具信心,除了对中国大陆PCB市场未来前景仍抱以乐观态度看待外,想藉此保持甚至是拉开与陆、港资的差距,也是厂商扩厂的考量之ㄧ。尤其材料厂的布局动作最大,显示近年陆、港资材料厂,如KB、生益的崛起开始对台湾材料商造成压力。

欣兴与全懋的正式合并为2009年PCB市场投下一颗震撼弹,合并之后载板市场陷入供需失衡的风险降低。两家公司产品线及技术极具互补性、客户重叠性低,在两岸的布局深浅也有所差异,因此合并后对两家公司皆有所助益,也显示台湾厂商开始跳脱以往以扩厂或合并同质性高的公司来提高规模经济的经营思维。

五、2010年展望

展望2010年,新兴市场对于电子产品的需求增加、产业重整及景气回温…等加乘效果,将使得全球PCB产值回复正成长。Smart Phone、NB仍为未来的明星产品,此外,LED应用延伸入各电子产品、触控面板的广泛应用及电子书…等新兴产品将成为PCB产业成长的新动能。

由2009年台湾PCB市场呈现逐季回温的情势来观察,2010年台湾PCB市场将回稳,除了载板市场将随Intel推出新平台,及手机转向65nm制程使用FC CSP比重增加,使载板回复正成长外,台湾PCB厂商在不景气下仍于中国大陆境内持续扩厂,以及台湾PCB厂商持续深耕系统大厂供应链,将使台湾PCB产业2010年产值达313,748,年成长30.9%。(资料来源:PCB技术网)

|

|

|

|||

版权所有©广东省电路板行业协会/深圳市线路板行业协会

深圳市光明区凤凰街道东坑社区科能路(南延伸段)808号崇达大厦1501 邮编:518107

电话:0755-86605586/26054733 传真:0755-26054933 E-mail:lucy@spca.org.cn

行业协会服务投诉电话:0755-26054733 投诉邮箱:lucy@spca.org.cn

ICP备案编号:粤ICP备10072500号