研发费用税前加计扣除比例提高,高研发支出的大型PCB企业将受益

9月21日,财政部、国家税务总局、科技部联合发布通知,明确提高企业研究开发费用税前加计扣除比例有关政策,进一步激励企业加大研发投入,支持科技创新。

根据通知,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

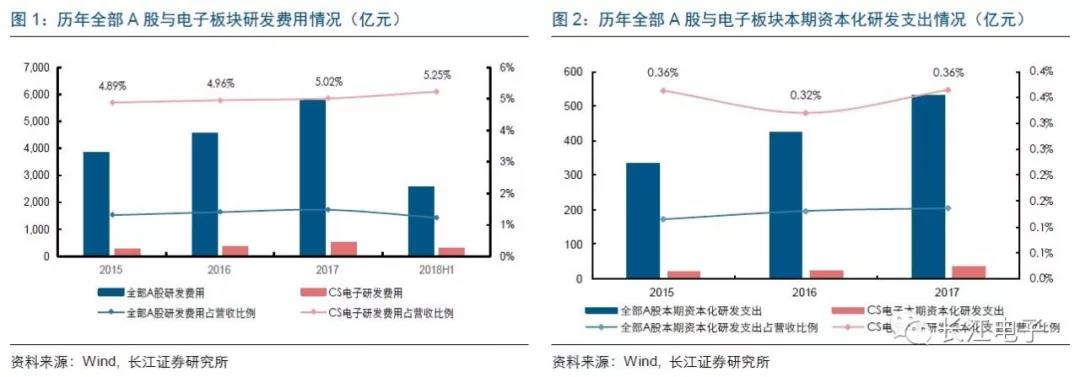

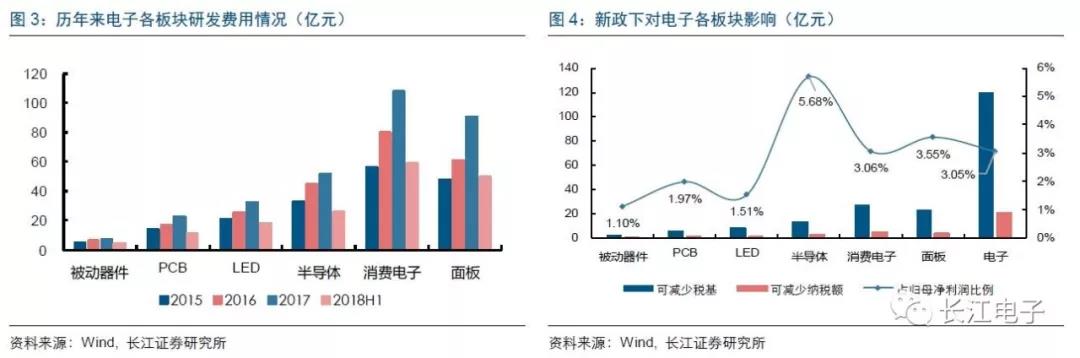

2018年上半年研发费用增长,电子研发费用居前。2018年上半年,全部A股和中信电子板块研发费用的绝对值快速增长,同比增速均超过营收端增速,研发投入力度再度加强。考虑到上半年经济形势与需求回落,企业以求通过自主研发能力提升增强国产化实力、刺激下游需求并加强全球竞争力。电子板块研发费用占营收比例近年在5%左右变动(远高于A股均值),并且逐年提升,今年上半年占比更是达到5.25%。从研发费用资本化情况看,电子板块研发支出资本化比例同样高于A股均值,转化成无形资产的比例更高。

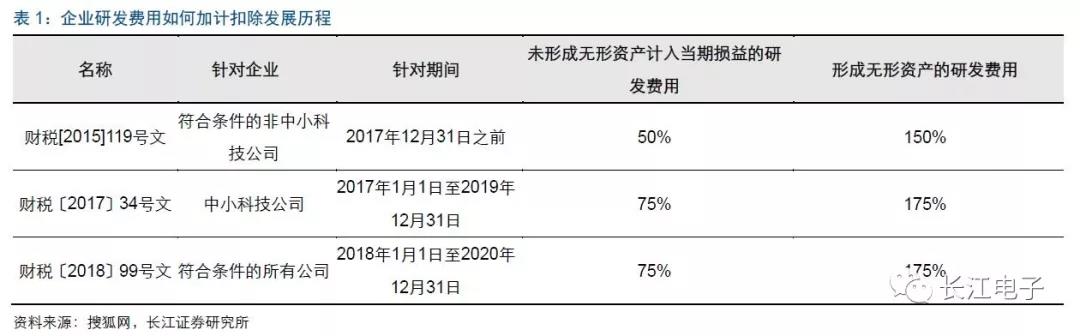

研发费用加计扣除政策覆盖范围扩大、力度加强,高研发支出的大型电子企业受益。根据财税[2015]119号文规定,对于适用研究开发费用加计扣除的企业,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,按照本年度实际发生额的50%,从本年度应纳税所得额中扣除;形成无形资产的,按照无形资产成本的150%在税前摊销。2017年5月2日,三部门针对科技型中小企业(职工人数不超过500人,年销售收入不超过2亿元,资产总额不超过2亿元)开展研发活动中实际发生的研发费用发布相关优惠政策,对于未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2017年1月1日至2019年12月31日期间,再按照实际发生额的75%在税前加计扣除;对于形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。此次修订使得优惠范围扩宽至所有企业,并将期限划定至2018年1月1日至2020年12月31日期间。

减轻企业税负负担,提高电子企业研发活跃度。按照财税[2015]119号文,原先企业研发费用按照实际发生额的50%加计扣除。假设研发费用为1亿元,按照1.5亿的研发费用进行扣除,企业应纳税所得额下降5000万,按照企业所得税为25%计算,所有费用都可以足额扣除的情况下,等于企业少缴纳所得税5000x25%=1250万元。如果按照新政计算,企业少缴纳所得税变成了1875万元,新政后减税625万元。

具体而言对于电子企业,上市电子企业均不符合中小科技企业范围,因此扩大范围后利好电子全体上市公司,半导体、消费电子、面板企业的研发费用占营收比例普遍较高,将大幅度享受政策福利。若粗略计算,按照电子企业中80%为高新技术企业以15%税率计税,20%以25%税率计税,且所有费用都可以足额扣除的情况下,2017年电子整个板块可减少税费支出占总归母净利润的比例为3.05%,半导体板块受影响最大,占比达到5.68%。

资本化研发支出同样提升抵扣力度,研发成果成为减税利器。按照财税[2015]119号文,原先企业研发费用能形成无形资产的,按照无形资产成本的150%在税前摊销。假设资本化研发支出为1亿元,按照1.5亿在税前摊销,企业应纳税所得额下降5000万。按照平均折旧期10年计算,等于企业每年少缴纳所得税500万元。如果按照新政计算,企业少缴纳所得税变成了7500万元,新政后每年减税250万元。

我国电子企业形成全球竞争力、完成国产化使命的关键要素就是打造研发实力,培养研发人才,减轻企业研发税费将使得电子企业更加轻装上阵,继续完善科技硬实力。

|

|

|

|||

版权所有©广东省电路板行业协会/深圳市线路板行业协会

深圳市光明区凤凰街道东坑社区科能路(南延伸段)808号崇达大厦1501 邮编:518107

电话:0755-86605586/26054733 传真:0755-26054933 E-mail:lucy@spca.org.cn

行业协会服务投诉电话:0755-26054733 投诉邮箱:lucy@spca.org.cn

ICP备案编号:粤ICP备10072500号