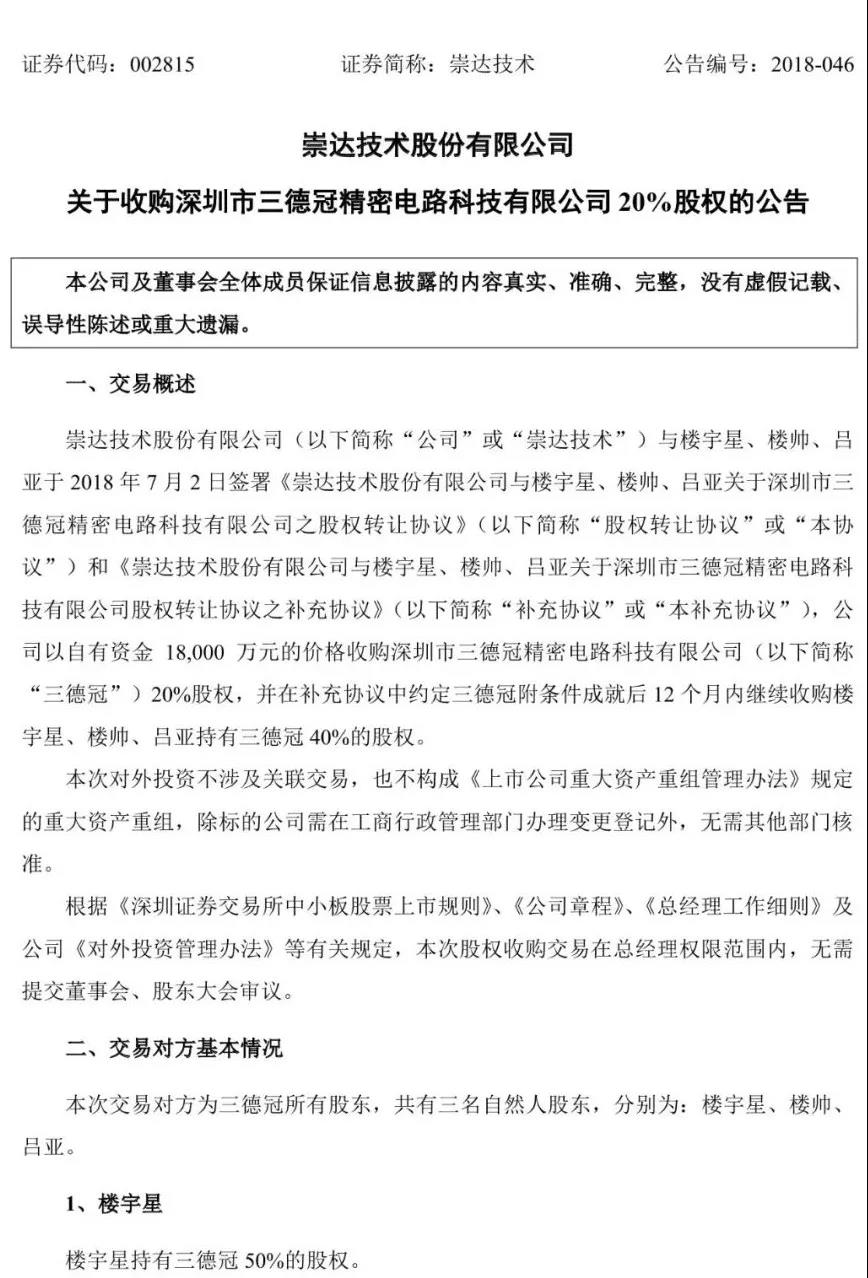

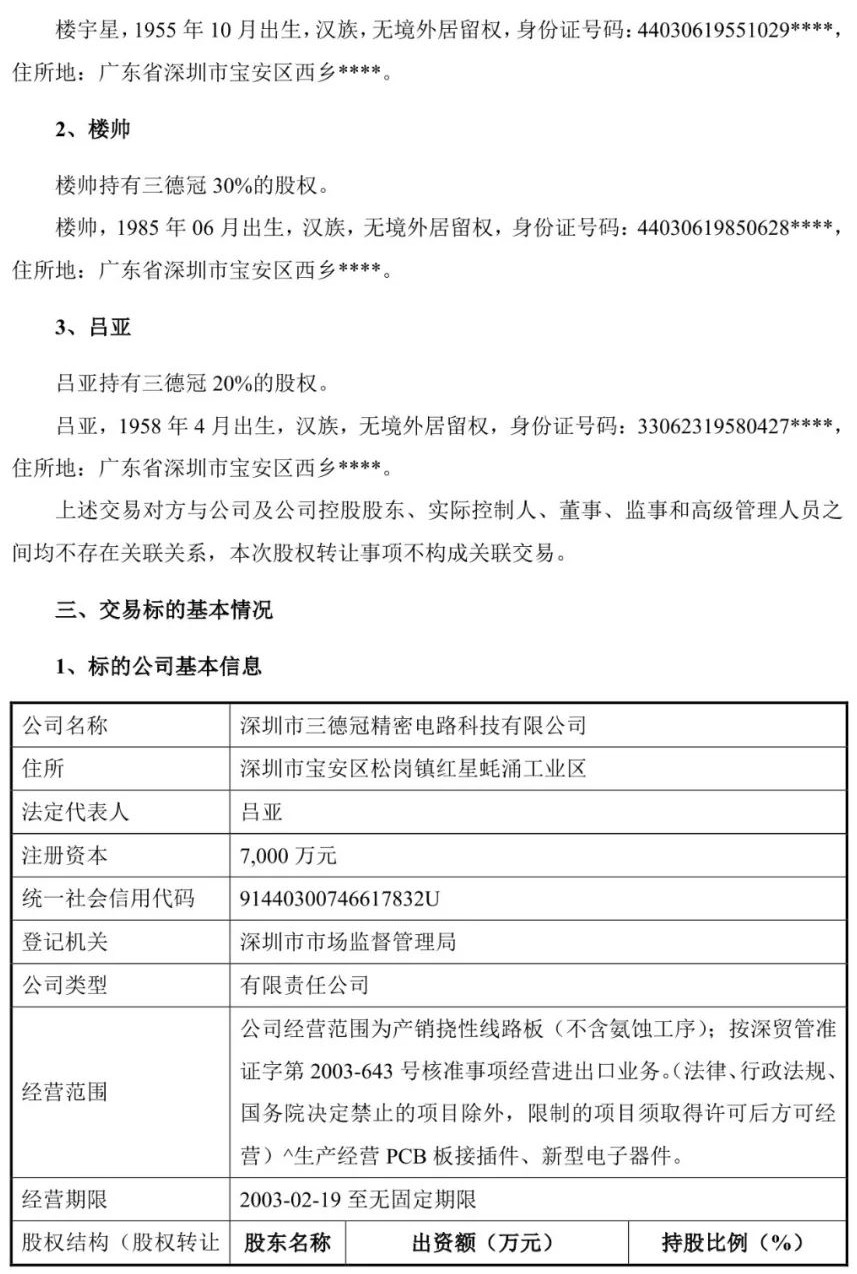

崇达技术:1.8亿收购FPC企业三德冠20%股权

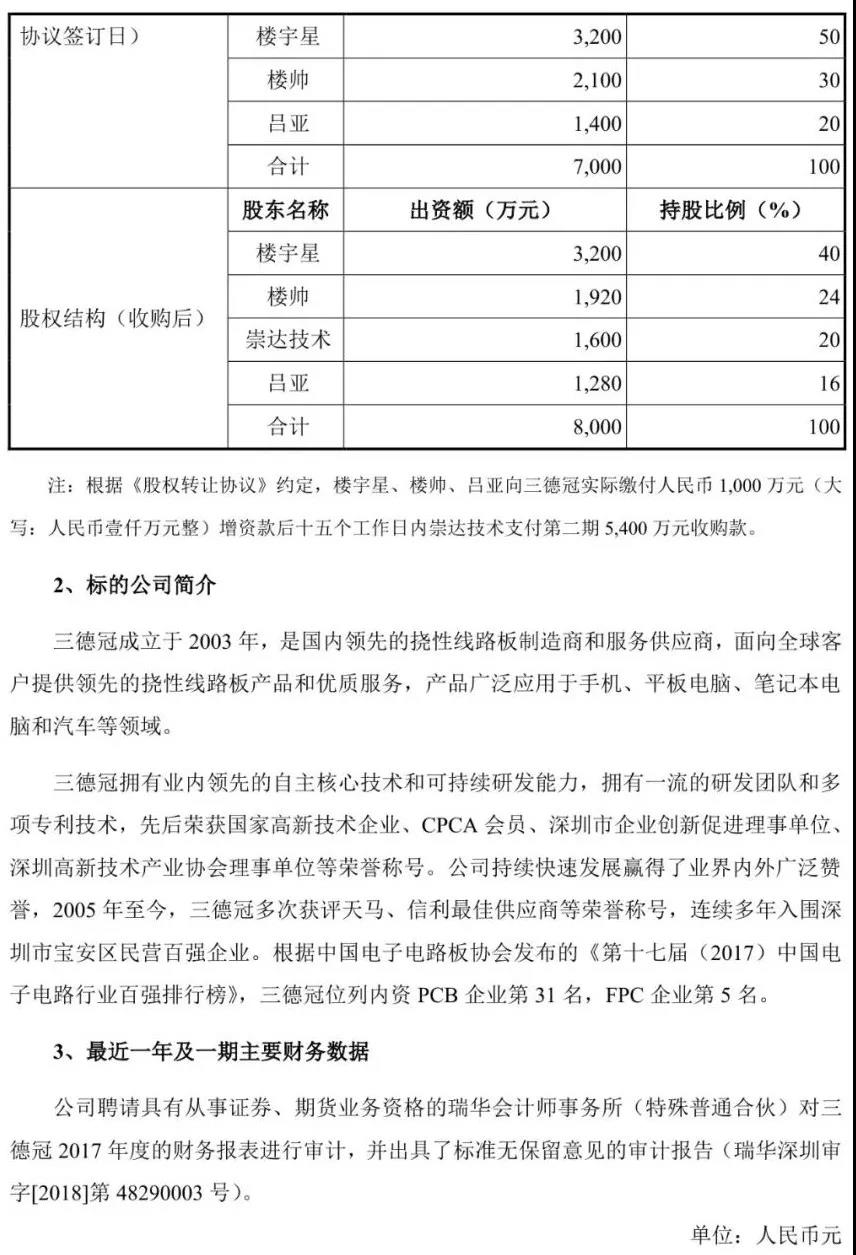

7月3日,崇达技术股份有限公司(以下简称“公司”或“崇达技术”)发布公告称,公司与楼宇星、楼帅、吕亚于 2018 年 7 月 2 日签署《崇达技术股份有限公司与楼宇星、楼帅、吕亚关于深圳市三德冠精密电路科技有限公司之股权转让协议》(以下简称“股权转让协议”或“本协议”)和《崇达技术股份有限公司与楼宇星、楼帅、吕亚关于深圳市三德冠精密电路科技有限公司股权转让协议之补充协议》(以下简称“补充协议”或“本补充协议”),公司以自有资金 18,000 万元的价格收购深圳市三德冠精密电路科技有限公司(以下简称 “三德冠”)20%股权,并在补充协议中约定三德冠附条件成就后 12 个月内继续收购楼宇星、楼帅、吕亚持有三德冠 40%的股权。

三德冠成立于 2003 年,是国内领先的挠性线路板制造商和服务供应商,面向全球客户提供领先的挠性线路板产品和优质服务,产品广泛应用于手机、平板电脑、笔记本电脑和汽车等领域。三德冠拥有业内领先的自主核心技术和可持续研发能力,拥有一流的研发团队和多项专利技术,先后荣获国家高新技术企业、CPCA 会员、深圳市企业创新促进理事单位、深圳高新技术产业协会理事单位等荣誉称号。公司持续快速发展赢得了业界内外广泛赞誉,2005 年至今,三德冠多次获评天马、信利最佳供应商等荣誉称号,连续多年入围深圳市宝安区民营百强企业。根据中国电子电路板协会发布的《第十七届(2017)中国电子电路行业百强排行榜》,三德冠位列内资 PCB 企业第 31 名,FPC 企业第 5 名。

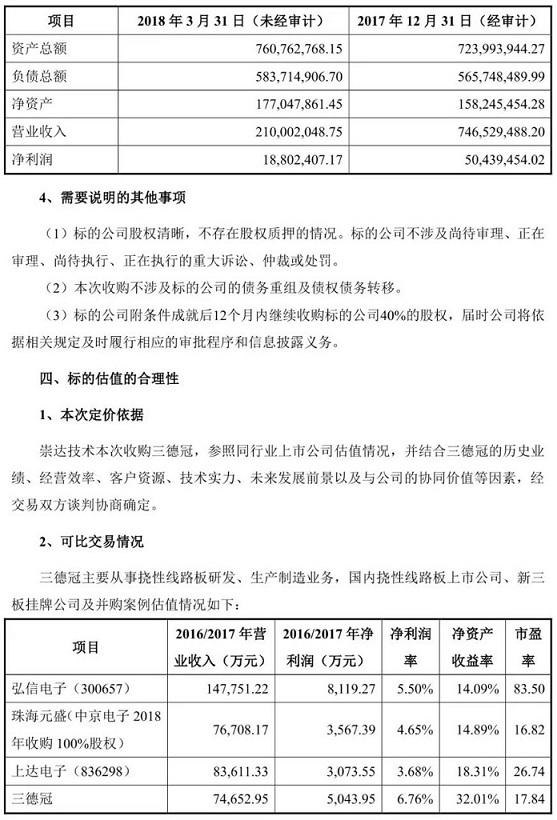

三德冠主要从事挠性线路板研发、生产制造业务,国内挠性线路板上市公司、新三板挂牌公司及并购案例估值情况如下:

注 1:弘信电子财务数据来自于披露的 2017 年年报;珠海元盛财务数据来源于中京电子披露的重大购买报告书及审计报告,其中珠海元盛净资产收益率指标为 2016 年审计数据,营业收入、净利润、净利润率为评估报告预测 2017 年度数据;上达电子营业收入、净利润、净利润率、净资产收益率等均为 2016 年审计数据。

注 2:弘信电子的市盈率为来源于 wind 截至本协议签署当日之动态市盈率;珠海元盛的市盈率为其被中京电子收购时,以评估报告预测的 2017 年净利润为基础计算的市盈率;上达电子的市盈率为其 2017 年非公开发行股票时,以 2016 年净利润为基础的计算市盈率。三德冠专注于柔性线路板研发、生产制造业务,管理团队具备较高的技术和管理水平,在成本控制、质量管控、客户拓展方面与同行业上市公司相比具有更强的优势。三德冠 2017 年净利润率及净资产收益率分别为 6.76%和 32.01%,高于同行业上市公司、新三板挂牌公司业绩水平,本次交易标的市盈率和同行业可比上市公司、新三板挂牌公司相对较低,标的资产定价合理。

本次收购目的三德冠作为国内领先的挠性线路板制造商和服务供应商,拥有自主核心技术和可持续研发能力,拥有一流的研发团队和多项实用新型专利技术,产品主要应用于显示模组、 触控模组等消费电子和汽车电子领域。

三德冠凭借一流的研发技术水平、高质量且稳定的产品品质、丰富的产品结构和成熟产品工艺、短交期交货和快速反应能力,与京东方、天马、信利光电等知名客户建立了战略伙伴关系,在行业内形成了良好的品牌形象。

本次收购三德冠,将开拓公司挠性线路板产品布局,快速拓展消费电子、汽车电子等应用领域,获得京东方、天马等知名客户资源,并通过采购渠道、客户渠道、生产技术、管理经验的整合,充分发挥协同效应,为公司培育新的利润增长点,优化生产成本、降低费用、进一步提升公司的业绩,增强公司的整体实力和市场竞争优势。因此,本次收购符合公司的整体长远发展战略和全体股东的利益。

以下为发布公告原文:

|

|

|

|||

版权所有©广东省电路板行业协会/深圳市线路板行业协会

深圳市光明区凤凰街道东坑社区科能路(南延伸段)808号崇达大厦1501 邮编:518107

电话:0755-86605586/26054733 传真:0755-26054933 E-mail:lucy@spca.org.cn

行业协会服务投诉电话:0755-26054733 投诉邮箱:lucy@spca.org.cn

ICP备案编号:粤ICP备10072500号