ЙоДПөзВ··ўІј2023ДкДкұЁ

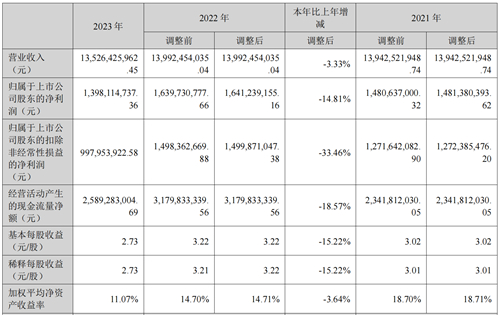

3ФВ14ИХНнјдЈ¬ЙоДПөзВ··ўІјБЛ2023ДкДк¶ИұЁёжЎЈұЁёжЖЪДЪЈ¬№«ЛҫКөПЦУӘТөЧЬКХИл135.26ТЪФӘЈ¬Н¬ұИПВҪө3.33%Ј»№йКфУЪЙПКР№«Лҫ№Й¶«өДҫ»АыИу13.98ТЪФӘЈ¬Н¬ұИПВҪө14.81%ЎЈЙПКцұд¶ҜЦчТӘУЙУЪПВУОКРіЎРиЗуПВРРЈ¬·вЧ°»щ°еәНPCBТөОсИ«ДкХыМејЪ¶ҜВКҪПЙПДкН¬ЖЪУРЛщПВҪөЈ¬өюјУ·вЧ°»щ°еРВПоДҝҪЁЙиЎўРВ№Өі§ЕАЖВөИҙшАҙөД·СУГәН№М¶ЁіЙұҫФцјУөИТтЛШУ°ПмЎЈ

УЎЦЖөзВ·°еТөОс»эј«НЖҪшІъЖ·Ҫб№№УЕ»Ҝ

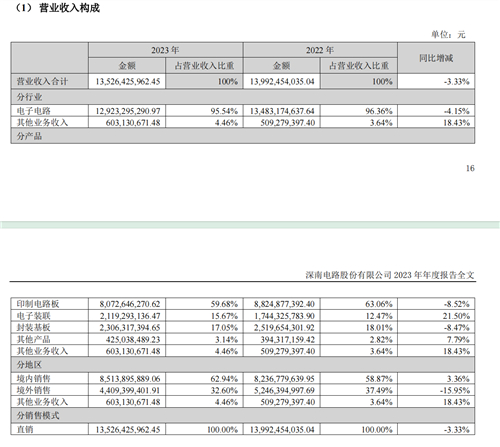

ұЁёжЖЪДЪЈ¬№«ЛҫУЎЦЖөзВ·°еТөОсКөПЦЦчУӘТөОсКХИл80.73ТЪФӘЈ¬Н¬ұИПВҪө8.52%Ј¬Хј№«ЛҫУӘТөЧЬКХИлөД59.68%Ј»Г«АыВК26.55%Ј¬Н¬ұИПВҪө1.57ёц°Щ·ЦөгЎЈ

НЁРЕБмУтЈ¬2023Дк№ъДЪКРіЎРиЗуИФОҙіцПЦГчПФёДЙЖЈ¬әЈНвКРіЎПВ°лДкТФАҙПоДҝҪЪЧаУРЛщ·Е»әЈ¬өјЦВПа№ШРиЗуәуСУЎЈҫЭЧЁТө»ъ№№DellЎҜoroЧоРВСРҫҝЈ¬2023ДкЙП°лДкТФАҙИ«ЗтөзРЕРРТөЧКұҫЦ§іц·Е»әЎЈұЁёжЖЪДЪЈ¬№«ЛҫНЁРЕБмУт¶©өҘХыМе№жДЈН¬ұИУРЛщПВҪөЈ¬№«Лҫ»эј«УҰ¶ФМфХҪЈ¬Цч¶ҜУЕ»ҜІъЖ·Ҫб№№Ј¬ҪбәПТ»ПөБРіЙұҫУЕ»ҜҫЩҙлЈ¬ҪөөНБЛНЁРЕКРіЎРиЗуИх»ҜҙшАҙөДУ°ПмЎЈәЈНвПоДҝҝӘ·ўј°ІъЖ·өјИл№ӨЧчИЎөГҪшХ№Ј¬№«ЛҫФЪәЈНвҝН»§ҙҰөД¶©өҘ·Э¶оұЈіЦОИ¶ЁЎЈ

КэҫЭЦРРДБмУтЈ¬2023ДкИ«ЗтЦчТӘФЖ·юОсі§ЙМХыМеЧКұҫҝӘЦ§№жДЈПВҪөЈ¬өјЦВ·юОсЖчХыМеРиЗуПВ»¬ЎЈЧЁТөСРҫҝ»ъ№№OmdiaЦёіц2023ДкИ«Зт·юОсЖчФӨјЖіц»хБҝОӘ1140НтМЁЈ¬Н¬ұИПВҪө19%ЎЈұЁёжЖЪДЪЈ¬№«ЛҫКэҫЭЦРРДБмУтН¬ұИОў·щФціӨЈ¬ЦчТӘОӘПВ°лДкТФАҙІҝ·ЦҝН»§EagleStreamЖҪМЁІъЖ·ЦрІҪЖрБҝЈ¬ТФј°ФЪРВҝН»§УлІҝ·ЦРВІъЖ·ЈЁИзAIјУЛЩҝЁөИЈ©ҝӘ·ўЙПИЎөГТ»¶ЁН»ЖЖЎЈ

ЖыіөБмУтЈ¬ёщҫЭЧЁТөСРҫҝ»ъ№№MarketlineКэҫЭПФКҫЈ¬2023ДкИ«ЗтРВДЬФҙіөПъБҝН¬ұИФціӨҪь30%ЎЈ№«Лҫід·Ц°СОХБЛРВДЬФҙәНADAS·ҪПтөДФціӨ»ъ»бЈ¬И«ДкЖыіөБмУт¶©өҘН¬ұИФціӨі¬50%ЎЈ¶©өҘФцБҝЦчТӘАҙЧФ№«ЛҫЗ°ЖЪөјИлөДРВҝН»§¶ЁөгПоДҝРиЗуөДКН·ЕЈ¬ТФј°ADASПа№ШёЯ¶ЛІъЖ·өДРиЗуЙПБҝЎЈҙЛНвЈ¬әЈНвTier1ҝН»§ҝӘ·ў№ӨЧчҪшХ№ЛіАыЈ¬ОӘОҙАҙЖыіөТөОсөДіЦРшФціӨөм¶ЁБЛјбКө»щҙЎЎЈ

ұЁёжЖЪДЪЈ¬PCBТөОсНЁ№эПё»ҜБчіМәНЖҪМЁ№ЬАнјУЗҝіЙұҫ·СУГ№ЬҝШЈ¬І»¶ПЗҝ»ҜКэЧЦ»ҜЛ®ЖҪЎўМбЙэЦЖіМДЬБҰЈ¬ФцЗҝPCBТөОсјјКхУліЙұҫҫәХщБҰЎЈ

·вЧ°»щ°еТөОс·ўБҰҙжБҝКРіЎЙоёыУлРВҝН»§ҝӘ·ў

ұЁёжЖЪДЪЈ¬№«Лҫ·вЧ°»щ°еТөОсКөПЦЦчУӘТөОсКХИл23.06ТЪФӘЈ¬Н¬ұИПВҪө8.47%Ј¬Хј№«ЛҫУӘТөЧЬКХИлөД17.05%Ј»Г«АыВК23.87%Ј¬Н¬ұИПВҪө3.11ёц°Щ·ЦөгЎЈ

2023ДкЙП°лДкИ«Зт°лөјМеРРТөҫ°ЖшҪПИхЈ¬ПВУОҝН»§ІъЖ·ҝвҙжөчХыЦЬЖЪАӯіӨЈ¬ПВ°лДкТФАҙІҝ·ЦБмУтРиЗуУРЛщРЮёҙЎЈWSTSНіјЖКэҫЭПФКҫЈ¬2023ДкИ«Зт°лөјМеПъКЫ¶оН¬ұИПВ»¬Ҫь11%ЎЈ№«ЛҫНЁ№эЙоёыҙжБҝКРіЎЎўҝӘ·ўРВҝН»§өИ¶аҙлІўҫЩЈ¬ұЈХПБЛУӘКХөД»щұҫОИ¶ЁЎЈұЁёжЖЪДЪГ«АыВКУРЛщПВ»¬Ј¬ЦчТӘУЙУЪРРТөРиЗу»ШВдөјЦВјЪ¶ҜВКПВҪөЈ¬өюјУРВПоДҝҪЁЙиј°РВ№Өі§ЕАЖВЈ¬·СУГәН№М¶ЁіЙұҫФцјУЎЈ

КРіЎ»ъ»бәНІъЖ·өјИл·ҪГжЈ¬№«ЛҫЖҫҪи№г·әөДBTАа»щ°еІъЖ·ёІёЗДЬБҰУлХл¶ФРФөДПъКЫІЯВФ°СОХБЛРиЗу»ШЕҜ»ъУцЈ¬ЖдЦРҙжҙўУлЙдЖөІъЖ·КЬТжУЪҝН»§ҝӘ·ўН»ЖЖУлПВ°лДкҙжБҝҝН»§РиЗуРЮёҙЈ¬ҫщКөПЦБЛ¶©өҘН¬ұИФціӨЎЈ

јјКхДЬБҰН»ЖЖ·ҪГжЈ¬№«ЛҫFC-CSPІъЖ·ФЪMSAPәНETS№ӨТХөДСщЖ·ДЬБҰТСҙпөҪРРТөДЪБмПИЛ®ЖҪЈ»RFІъЖ·іЙ№ҰөјИлІҝ·ЦёЯҪЧІъЖ·Ј»FC-BGA14Ігј°ТФПВІъЖ·ПЦТСҫЯұёЕъБҝЙъІъДЬБҰЈ¬Іҝ·ЦҝН»§ТСНкіЙЛНСщИПЦӨЈ¬ҙҰУЪІъПЯСйЦӨөјИлҪЧ¶ОЈ»14ІгТФЙПІъЖ·ТСҪшИлЛНСщИПЦӨҪЧ¶ОЎЈ

РВПоДҝҪЁЙи·ҪГжЈ¬ОЮОэ»щ°е¶юЖЪ№Өі§іЦРшНЖҪшДЬБҰМбЙэУлБҝІъЕАЖВЈ¬јУЛЩҝН»§ИПЦӨәНІъЖ·өјИлҪшіМЎЈ№гЦЭ·вЧ°»щ°еПоДҝТ»ЖЪҪЁЙиНЖҪшЛіАыЈ¬ТСУЪ2023ДкөЪЛДјҫ¶ИНкіЙБ¬ПЯН¶ІъЈ¬ДҝЗ°ТСҝӘКјІъДЬЕАЖВЎЈұЁёжЖЪДЪЈ¬ОЮОэ¶юЖЪ»щ°е№Өі§ЕАЖВәН№гЦЭ·вЧ°»щ°еПоДҝҪЁЙиҙшАҙөДіЙұҫәН·СУГФцјУ¶Ф№«ЛҫАыИуФміЙТ»¶ЁёәПтУ°ПмЎЈ

өзЧУЧ°БӘТөОс·ўБҰ¶аБмУтҝӘ·ўКөПЦДжКЖФціӨ

ұЁёжЖЪДЪЈ¬№«ЛҫөзЧУЧ°БӘТөОсКөПЦЦчУӘТөОсКХИл21.19ТЪФӘЈ¬Н¬ұИФціӨ21.50%Ј¬Хј№«ЛҫУӘТөЧЬКХИлөД15.67%Ј»Г«АыВК14.66%Ј¬Н¬ұИФцјУ1.51ёц°Щ·ЦөгЎЈ

2023ДкЈ¬№«ЛҫөзЧУЧ°БӘТөОсіЦРшҝӘ·ўУлЙоёыТҪБЖЎўКэҫЭЦРРДЎўЖыіөөИБмУтЈ¬НЖ¶ҜУӘКХФціӨЎЈТҪБЖБмУтЈ¬№«ЛҫЖҫҪиРРТөБмПИөДјјКхУл·юОсМбЙэБЛҝН»§ХіРФЈ»КэҫЭЦРРДБмУтЈ¬№«ЛҫНЁ№эМṩёь¶аёЯёҪјУЦө·юОсәНёЯҫәХщБҰөДЦЖФмДЬБҰЈ¬ХщИЎөҪБЛёь¶аөДУЕЦКПоДҝЈ»ЖыіөөзЧУБмУтЈ¬№«ЛҫіЦРшЗҝ»ҜЧЁТөІъЖ·ПЯҫәХщБҰҪЁЙиЈ¬Ц§іЕБЛәЈНвН·ІҝTier1ҝН»§ҝӘ·ўУлЖдПоДҝөДіЙ№Ұ¶ЁөгЎЈ

ДЪІҝФЛУӘЙПЈ¬№«ЛҫНЁ№эЙэј¶ЧФ¶ҜОпБчУлјУЗҝҫ«Пё»Ҝ№ЬАнөИҫЩҙлМбЙэБЛИЛФұР§ВКЎЈҙЛНвЈ¬№©УҰБҙ·ҪГжЈ¬№«ЛҫНЁ№эХыәП№©УҰЗюөАЎўМṩ¶аФӘ»ҜОпБПСЎРНҪЁТйөИОӘҝН»§Мṩёь¶ајЫЦөЎЈНЁ№эЙПКцҫЩҙлЈ¬УРР§ЦъБҰБЛөзЧУЧ°БӘТөОсКөПЦГ«АыВКөДёДЙЖ

ЙоИлВдКөКэЧЦ»ҜЧӘРНіЦРшҫЫҪ№јЫЦөКН·Е

2023Д깫ЛҫјМРшЙоИлНЖҪшБчіМұдёпУлКэЧЦ»ҜЧӘРН№ӨЧчЈ¬Йо»ҜВдКөҙУЦЖіМЎўФЛУӘЎўБчіМЎўЙиұёЎўІъЖ·өИО¬¶ИөДКэЧЦ»ҜИ«ГжҪЁЙиЈ¬НёГч»Ҝ№ЬАнДЬБҰПФЦшМбЙэЎЈНЁ№эКэЧЦ»ҜКЦ¶ОёіДЬЈ¬№«ЛҫҪшТ»ІҪМбЙэБЛЦКБҝ№ЬАнДЬБҰәНЙъІъҫӯУӘР§ВКЈ¬ҙЩҪшБЛДЪІҝҫ«ТжіЦРшёДЙЖЎЈ

ҙУҪб№ыҝҙЈ¬2023ДкТФАҙ№«ЛҫіЦРш·ўБҰНЪҫтЦЗДЬЦЖФмәНКэЧЦ»ҜөДјЫЦөЈ¬НЁ№эјхЙЩТміЈЎўјхЙЩұЁ·ПЎўјхЗбИЛФұёәәЙЎўМбЙэЙъІъР§ВКЈ¬УРР§ҪөөНБЛПа№ШіЙұҫЎЈұЁёжЖЪДЪЈ¬№«Лҫ»сЖАОӘ2023Дк№ъјТЦЗДЬЦЖФмКФөгКҫ·¶ЖуТөЈ¬ДПНЁ№«Лҫ»сЖАОӘ2023ДкҪӯЛХКЎЦЗДЬЦЖФмКҫ·¶№Өі§Ј¬ІўИлО§БЛ2023өЪ¶юҪмЦР№ъұкёЛЦЗДЬ№Өі§°ЩЗҝ°сЎЈ

СР·ўҙҙРВДЬБҰОИІҪМбЙэ№ШјьІъЖ·јјКхКөПЦН»ЖЖ

№«ЛҫіӨЖЪјбіЦјјКхБмПИХҪВФЈ¬ТФјјКх·ўХ№ОӘөЪТ»Зэ¶ҜБҰЈ¬ёЯ¶ИЦШКУјјКхУлІъЖ·өДСР·ў№ӨЧчЈ¬іЦРшјУҙуСР·ўН¶Ил№жДЈЈ¬І»¶ПМбЙэСР·ўәНҙҙРВДЬБҰЎЈұЁёжЖЪДЪЈ¬№«ЛҫСР·ўН¶ИлХјУӘКХұИЦШОӘ7.93%Ј¬Н¬ұИМбЙэ2.07ёц°Щ·ЦөгЎЈ

№«ЛҫёчПоСР·ўПоДҝҪшХ№ЛіАыЈ¬НЁРЕЎўКэҫЭЦРРДј°ЖыіөөзЧУПа№ШPCBјјКхСР·ўЈ¬FC-BGA»щ°еЖҪМЁДЬБҰҪЁЙиЈ¬FC-CSPҫ«ПёПЯВ·»щ°еәНЙдЖө»щ°ејјКхДЬБҰМбЙэөИПоДҝҫщ°ҙЖЪОИІҪНЖҪшІўИЎөГҪЧ¶ОРФҪшХ№ЎЈРВФцКЪИЁЧЁАы95ПоЈ¬РВЙкЗлPCTЧЁАы6ПоЈ¬¶аПоІъЖ·ЎўјјКхҙпөҪ№ъДЪЎў№ъјКБмПИЛ®ЖҪЎЈ

»эј«јщРРМјЦРәН·ўХ№АнДоіЦРшНЖ¶ҜҪЪДЬҪөәД

№«ЛҫПмУҰЛ«МјДҝұкУлВМЙ«·ўХ№АнДоөДәЕХЩЈ¬¶аҙлІўҫЩіЦРшНЖ¶ҜҪЪДЬҪөәДЎЈ№«ЛҫІЙУГРйДв·ВХжЎўЦЗДЬ»ҜИбРФЦЖФмЎўДЬФҙ№ЬАнПөНіөИТ»ПөБРКэЧЦ»ҜјјКхЈ¬МбЙэЙъІъР§ВКЎўјаҝШ№ЬАнДЬәДЈ¬УРР§ҪөөНБЛМјЕЕ·ЕЎЈ2023И«ДкЧЫәПДЬәДПВҪө5.1%Ј¬ДЬәД·СУГПВҪө950НтФӘЎЈ

ұЁёжЖЪДЪЈ¬№«Лҫ»эј«МҪЛчМбЙэВМөзДЬФҙұИАэөДНҫҫ¶Ј¬ФЪОЮОэЎўДПНЁФ°ЗшЖф¶ҜОЭ¶Ҙ№в·ьҪЁЙиПоДҝЈ¬Ч°»ъИЭБҝёчФј4ХЧНЯЈ¬ДкДЪТСІҝ·ЦҪЁіЙІўН¶ИлКФФЛРРҪЧ¶ОЎЈ

№«ЛҫМјјхЕЕіЙ№ы№гКЬёчҪзИПҝЙЈ¬2023Дк»сЖАЙоЫЪМјЕЕ·ЕҪ»ТЧЛщВМЙ«өНМјПИ·жЖуТөЎўОчГЕЧУҝН»§БгМјПИ·жҪұЎўЦР№ъЦӨИҜұЁөЪТ»Ҫм№ъРВұӯЎӨESGҪрЕЈҪұМјЦРәН50ЗҝөИИЩУюЎЈ

|

|

|

|||

°жИЁЛщУР©№г¶«КЎөзВ·°еРРТөРӯ»б/ЙоЫЪКРПЯВ·°еРРТөРӯ»б

ЙоЫЪКР№вГчЗш·п»ЛҪЦөА¶«ҝУЙзЗшҝЖДЬВ·ЈЁДПСУЙм¶ОЈ©808әЕізҙпҙуПГ1501 УКұаЈә518107

өз»°Јә0755-86605586/26054733 ҙ«ХжЈә0755-26054933 E-mailЈәlucy@spca.org.cn

РРТөРӯ»б·юОсН¶ЛЯөз»°Јә0755-26054733 Н¶ЛЯУКПдЈәlucy@spca.org.cn

ICPұё°ёұаәЕЈәФБICPұё10072500әЕ